Tech

Les robots humanoïdes envahissent les usines — et c’est beaucoup plus proche que vous ne le pensez

Figure AI, Tesla Optimus, Unitree : les robots humanoïdes travaillent déjà dans les usines BMW en 2026. Ce qu’ils font vraiment bien, leurs limites réelles, et la trajectoire de coûts qui va tout changer pour l’industrie.

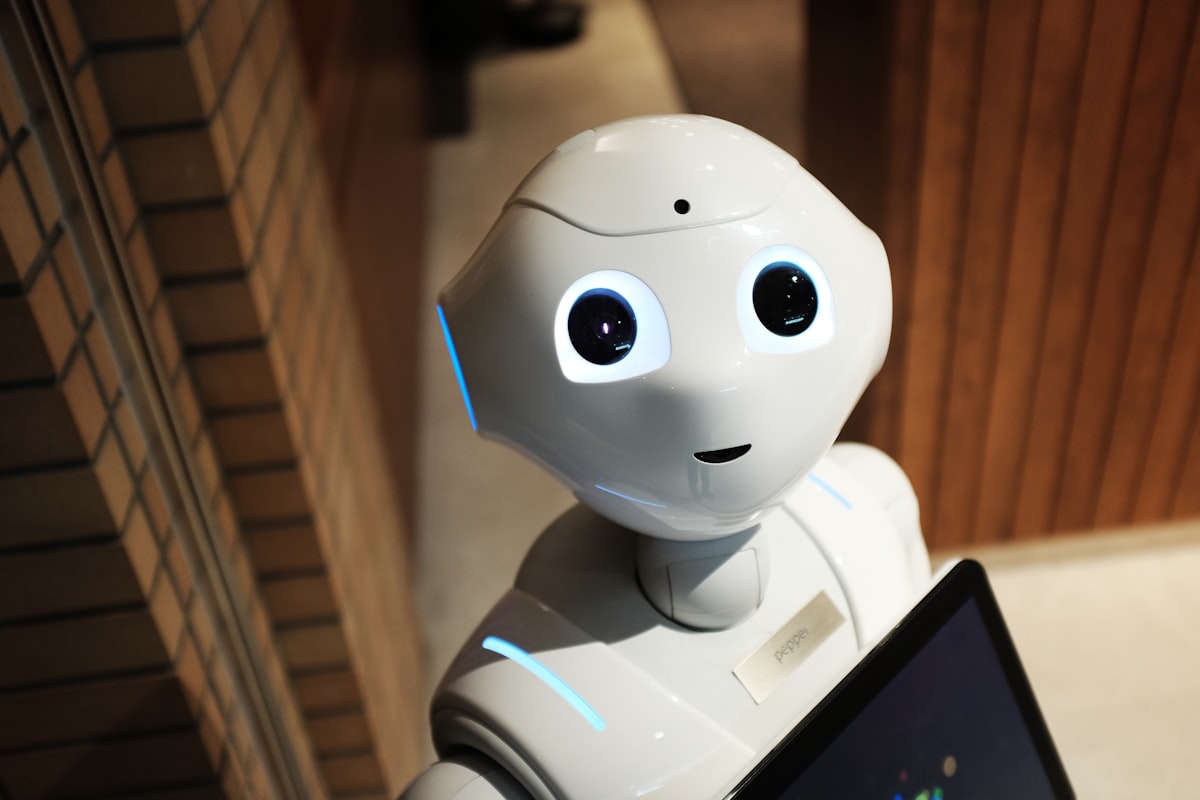

Figure AI, Agility Robotics, Boston Dynamics, Unitree, Apptronik — la liste des entreprises qui développent des robots humanoïdes capables de travailler aux côtés des humains dans des environnements industriels s’allonge à une vitesse qui aurait semblé irréaliste il y a encore trois ans. En 2026, ce n’est plus de la science-fiction — c’est de la logistique d’entrepôt, de l’assemblage automobile et de la manutention générale. Et les premières lignes de production entièrement gérées par des robots à forme humaine sont déjà en activité.

Pourquoi maintenant ? La convergence de trois technologies

Le robot humanoïde fonctionnel n’est pas apparu du néant. Il est le produit d’une convergence simultanée de trois maturations technologiques. Premièrement, l’IA de vision et de perception : les modèles de deep learning peuvent maintenant comprendre et naviguer dans des environnements non structurés en temps réel. Deuxièmement, l’amélioration spectaculaire des actionneurs électriques et des matériaux légers, qui donnent aux robots une agilité proche de celle de l’humain. Troisièmement, les LLMs multimodaux, qui permettent à ces machines de comprendre des instructions en langage naturel et de s’adapter à des tâches nouvelles sans reprogrammation.

Tesla Optimus est l’exemple le plus médiatisé, mais c’est loin d’être le plus avancé. Figure 02, développé par Figure AI avec un partenariat technologique d’OpenAI, effectue des tâches d’assemblage chez BMW dans une usine américaine depuis fin 2025. Le robot peut saisir des pièces de différentes tailles, les positionner avec précision, et s’adapter à de légères variations dans l’environnement — exactement ce qu’une chaîne de production industrielle requiert.

Ce qu’ils font bien et ce qu’ils font encore mal

En 2026, les meilleurs robots humanoïdes excellent dans les tâches répétitives de manutention dans des environnements relativement structurés : saisir des boîtes, les déplacer, les trier, effectuer des assemblages simples. Leur endurance dépasse largement celle d’un humain sur des tâches pénibles — ils ne se fatiguent pas, ne se blessent pas, ne prennent pas de pause.

Mais les limitations restent significatives. La dextérité fine — manipuler de très petits objets — est encore difficile. L’adaptation à des situations totalement inédites nécessite souvent une intervention humaine. Et l’autonomie des batteries reste un enjeu : la plupart fonctionnent 4 à 8 heures avant recharge, ce qui suffit pour un quart de travail, mais pas pour une production 24/7 sans infrastructure dédiée.

Le prix et la trajectoire de coûts

Aujourd’hui, un robot humanoïde industriel coûte entre 50 000 et 200 000 dollars selon les capacités. Mais la courbe d’apprentissage de fabrication ressemble à celle des véhicules électriques ou des panneaux solaires — les coûts baissent vite à mesure que les volumes augmentent. Unitree propose déjà son robot G1 à 16 000 dollars, ouvrant le marché aux PME.

Les analystes de Goldman Sachs estiment que le marché des robots humanoïdes pourrait atteindre 38 milliards de dollars d’ici 2035. Pour les secteurs de la logistique et de l’industrie qui peinent à recruter, la question du « combien ça coûte » est de plus en plus supplantée par celle du « combien ça coûte de ne pas en avoir ».

Business

Bilan d’un mois de guerre commerciale : les gagnants, les perdants, et ce qui attend le monde en mai 2026

Un mois après le « Liberation Day » du 2 avril, le bilan de la guerre commerciale est lourd. Des milliers de milliards de dollars de valeur boursière détruits, des chaînes d’approvisionnement désorganisées, une inflation en hausse, des emplois perdus, et une confiance des consommateurs en chute libre. Mais au milieu du chaos, des gagnants émergent — et des tendances structurelles se dessinent pour les mois à venir.

Les perdants

Les consommateurs sont les grands perdants. Les prix montent, le pouvoir d’achat baisse, et les choix se réduisent. Les exportateurs des deux côtés du Pacifique souffrent : les agriculteurs américains perdent le marché chinois, les constructeurs automobiles européens perdent le marché américain. Les startups technologiques, incapables d’absorber les surcoûts d’infrastructure, ferment en nombre. Et les pays émergents — Vietnam, Mexique, Thaïlande — qui avaient construit leur modèle économique sur l’intégration dans les chaînes mondiales se retrouvent pris dans des feux croisés qu’ils n’ont pas provoqués.

Les gagnants

Certains secteurs profitent du bouleversement. Les entreprises de robotique et d’automatisation industrielle (Fanuc, ABB, Tesla Optimus) enregistrent des commandes record. Les acteurs du reconditionnement d’électronique surfent sur la sobriété forcée des consommateurs. Les fournisseurs européens de cloud et de cybersécurité captent les clients qui diversifient loin des hyperscalers américains. L’or et le bitcoin servent de valeurs refuges. Et paradoxalement, les défenseurs de la souveraineté technologique européenne trouvent dans la crise un argument puissant pour accélérer des investissements trop longtemps retardés.

Ce qui attend le monde en mai

Le mois de mai 2026 sera déterminant. La pause de 90 jours donne du temps pour les négociations, mais les conditions d’un accord global restent floues. La Chine, exclue de la pause, escalade sa riposte. L’Europe tente de négocier un accord de libre-échange d’urgence avec Washington. Les marchés, entre espoir de résolution et peur d’escalade, resteront extrêmement volatils. La seule certitude : le monde d’avant le 2 avril 2026 n’existe plus.

Entertainment

La réalité augmentée comme refuge : quand les consommateurs se tournent vers le virtuel face à la crise économique

Un phénomène sociologique émerge de la crise économique : face à la hausse des prix et à l’incertitude, les consommateurs se tournent massivement vers les expériences numériques et virtuelles au détriment des achats physiques. Les ventes de casques VR, les abonnements aux plateformes de streaming, et les dépenses dans les jeux vidéo atteignent des records — un mouvement que les économistes appellent « l’économie de l’évasion ».

Les chiffres de l’évasion numérique

Les ventes du Meta Quest 4, à 299 dollars (un prix stable car assemblé au Vietnam avant les tarifs), ont bondi de 45 % en avril. Apple Vision Pro, malgré son prix élevé, a enregistré ses meilleures ventes mensuelles depuis le lancement. Les heures passées sur les plateformes de jeux vidéo — Steam, PlayStation Network, Xbox Game Pass — ont augmenté de 28 % par rapport à la même période en 2025. Netflix, Disney+ et les autres services de streaming ont ajouté 18 millions d’abonnés mondiaux au deuxième trimestre.

Le mécanisme psychologique

Les psychologues de la consommation expliquent ce phénomène par la combinaison de trois facteurs : le rapport qualité-prix des expériences numériques (un abonnement Netflix ou Game Pass coûte moins qu’un dîner au restaurant), la volonté d’évasion face à l’anxiété économique, et la socialisation virtuelle qui compense la réduction des sorties et des voyages. Le parallèle avec la Grande Dépression des années 1930 — qui avait vu l’explosion du cinéma comme industrie de l’évasion — est frappant.

Les implications pour l’industrie tech

Ce mouvement vers le numérique profite directement aux entreprises de contenu et de services : Meta (VR et réseaux sociaux), Apple (services et Vision Pro), les éditeurs de jeux vidéo, et les plateformes de streaming. À l’inverse, les entreprises de produits physiques — électronique grand public, automobile, textile — voient la demande se contracter. Une recomposition de l’économie de la consommation qui pourrait s’avérer durable si la crise se prolonge.

Défense & Guerre

L’IA au service de la défense : comment les armées utilisent l’intelligence artificielle sur les champs de bataille

La convergence de la guerre commerciale, du réarmement européen et du conflit en Ukraine accélère comme jamais l’intégration de l’intelligence artificielle dans les systèmes de défense. Des drones autonomes aux systèmes de commandement assistés par IA, les armées occidentales entrent dans l’ère de la guerre algorithmique avec des implications profondes pour la stratégie et l’éthique militaires.

Les systèmes déjà déployés

L’armée américaine utilise le système Maven (développé par Google puis repris par Palantir) pour analyser en temps réel des flux de renseignement provenant de satellites, de drones et de capteurs terrestres. Le système peut identifier et classifier des menaces — véhicules militaires, positions de tir, mouvements de troupes — en quelques secondes, contre des heures pour des analystes humains. L’armée française déploie SCORPION, un système de commandement intégré utilisant l’IA pour coordonner les unités blindées et d’infanterie sur le terrain.

Les drones tueurs autonomes : le débat éthique

Le cas le plus controversé concerne les systèmes d’armes létaux autonomes (SALA). La Turquie a déployé le drone Kargu-2, capable de sélectionner et d’engager des cibles sans intervention humaine. Les États-Unis développent des essaims de drones CCA (Collaborative Combat Aircraft) pour accompagner les chasseurs pilotés. La question fondamentale reste sans réponse consensuelle : une machine doit-elle pouvoir décider de tuer un être humain sans supervision humaine directe ?

La course aux investissements

Les budgets de R&D en IA de défense ont doublé en un an dans les pays de l’OTAN. Le Pentagone consacre 15 milliards de dollars à son programme REPLICATOR (production de masse de systèmes autonomes). Le Fonds Européen de Défense finance 30 projets d’IA militaire. L’écosystème des startups de defense tech — Anduril, Shield AI, Helsing, Preligens — lève des fonds à des niveaux record, attirant des ingénieurs IA qui auraient autrefois rejoint les GAFAM.

Bilan d’un mois de guerre commerciale : les gagnants, les perdants, et ce qui attend le monde en mai 2026

La réalité augmentée comme refuge : quand les consommateurs se tournent vers le virtuel face à la crise économique

Le spectre de la récession mondiale : les indicateurs qui s’assombrissent en cascade

Construisez votre propre drone avec Arduino: Un guide pour les passionnés de DIY

Acheter une Tesla : Avantages et Inconvénients à Prendre en Compte Avant de Faire un Achat

Top 10 des films les plus attendus de 2024

Sam Altman, PDG d’OpenAI, met en garde : « Si l’IA tourne mal, elle peut vraiment mal tourner »

Donotpay : L’intelligence artificielle qui négocie vos factures pour vous